SENTENCIA dictada por el Tribunal Pleno de la Suprema Corte de Justicia de la Nación en la Acción de Inconstitucionalidad 155/2021, así como los Votos Concurrente y Particular de la señora Ministra Presidenta Norma Lucía Piña Hernández SENTENCIA dictada por el Tribunal Pleno de la Suprema Corte de Justicia de la Nación en la Acción de Inconstitucionalidad 155/2021, así como los Votos Concurrente y Particular de la señora Ministra Presidenta Norma Lucía Piña Hernández.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Suprema Corte de Justicia de la Nación.- Secretaría General de Acuerdos.

ACCIÓN DE INCONSTITUCIONALIDAD 155/2021

PROMOVENTES: DIVERSOS DIPUTADOS INTEGRANTES DE LA SEXAGÉSIMA QUINTA LEGISLATURA DEL CONGRESO DEL ESTADO DE TAMAULIPAS

PONENTE: MINISTRO JAVIER LAYNEZ POTISEK

SECRETARIA: JAZMÍN BONILLA GARCÍA

ÍNDICE TEMÁTICO

| | Apartado

| Criterio y decisión

| Págs.

|

| I.

| COMPETENCIA. | El Pleno es legalmente competente para conocer del presente asunto. | 2-3

|

| II.

| PRECISIÓN DE LAS NORMAS IMPUGNADAS. | Artículos 3, párrafo tercero, 17, párrafo primero, 29, 47, 48, 49, 50, 51, párrafo segundo, 51 bis, 51 ter, 56, párrafo segundo, 60, 60 Bis y 77, fracciones I, V, VI y VII, y párrafo último, de la Ley de Gasto Público del Estado de Tamaulipas. | 3-7

|

| III.

| OPORTUNIDAD. | La demanda fue promovida en forma oportuna. | 7-11

|

| IV.

| LEGITIMACIÓN. | La demanda se promovió por parte legitimada. | 11-12

|

| V.

| CAUSAS DE IMPROCEDENCIA Y SOBRESEIMIENTO. | No se advierte la actualización de alguna causa de improcedencia. | 12-13

|

| VI.

| ESTUDIO DE FONDO. VI.1 Análisis de los argumentos que pretenden demostrar la obligación del Congreso de llevar a cabo una motivación reforzada. | No existe obligación del Congreso local de emprender una motivación reforzada porque las normas impugnadas no se refieren a categorías sospechosas. | 13-18

|

| | VI.2 Examen de constitucionalidad de los artículos 3, párrafo tercero, 47, 48 y 49 de la Ley de Gasto Público. | Los artículos 3, párrafo tercero, 48 y 49 de la Ley de Gasto Público del Estado de Tamaulipas no permiten que se realicen modificaciones presupuestarias injustificadas una vez que el presupuesto anual de egresos ha sido aprobado. Es parcialmente fundado este argumento. | 18-48

|

| | VI.3 Examen de constitucionalidad del artículo 56, párrafo segundo, de la Ley de Gasto Público del Estado de Tamaulipas. | La norma impugnada no viola la atribución del Congreso de la Unión de fijar las bases que regirán la contabilidad gubernamental de las entidades federativas. | 48-52

|

| | VI.4 Examen de constitucionalidad de la facultad de celebrar contratos plurianuales prevista en los artículos 60 y 60 bis de la Ley de Gasto Público del Estado de Tamaulipas. | No existe el vicio de inconstitucionalidad alegado, pues constitucionalmente está reconocida la atribución de aprobar partidas presupuestarias con efectos multianuales. | 52-61

|

| VII.

| EFECTOS. Declaratoria de invalidez. | Se precisan las disposiciones invalidadas. | 61

|

| VIII.

| DECISIÓN. | PRIMERO. Es procedente y parcialmente fundada la presente acción de inconstitucionalidad. SEGUNDO. Se reconoce la validez de los artículos 3, párrafo tercero, 17, párrafo primero, 29, 51, párrafo segundo, 51 Bis, 56, párrafo segundo, 60, 60 Bis y 77, fracciones I, V, VI y VII y párrafo último, de la Ley de Gasto Público del Estado de Tamaulipas, reformados y adicionados, respectivamente, mediante el DECRETO No. LXIV-808, publicado en el Periódico Oficial de dicha entidad federativa el veintiuno de septiembre de dos mil veintiuno, por los motivos expuestos en el apartado VI de esta decisión. TERCERO. Se declara la invalidez de los artículos 47, 48, 49, 50 y 51 ter de la Ley del Gasto Público del Estado de Tamaulipas, reformados y adicionado, respectivamente, mediante el Decreto LXIV-808, publicado en el Periódico Oficial del Estado de Tamaulipas el veintiuno de septiembre de dos mil veintiuno, la cual surtirá sus efectos a partir de la notificación de estos puntos resolutivos al Congreso del referido Estado, en los términos precisados en los apartados VI y VII de esta determinación. CUARTO. Publíquese esta resolución en el Diario Oficial de la Federación, en el Periódico Oficial del Estado de Tamaulipas, así como en el Semanario Judicial de la Federación y su Gaceta. | 61-62

|

ACCIÓN DE INCONSTITUCIONALIDAD 155/2021

PROMOVENTES: DIVERSOS DIPUTADOS INTEGRANTES DE LA SEXAGÉSIMA QUINTA LEGISLATURA DEL CONGRESO DEL ESTADO DE TAMAULIPAS

PONENTE: MINISTRO JAVIER LAYNEZ POTISEK

SECRETARIA: JAZMÍN BONILLA GARCÍA

Ciudad de México. El Tribunal Pleno de la Suprema Corte de Justicia de la Nación, en sesión correspondiente al cinco de octubre del dos mil veintitrés, emite la siguiente:

SENTENCIA

Mediante la que se resuelven los autos relativos a la acción de inconstitucionalidad 155/2021, promovida por diversos diputados integrantes de la Sexagésima Quinta Legislatura del Congreso del Estado de Tamaulipas.

ANTECEDENTES Y TRÁMITE DE LA DEMANDA.

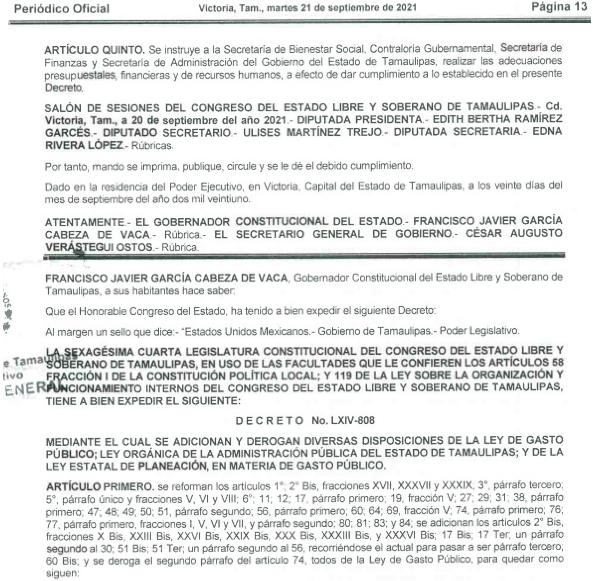

1. Por escrito recibido el veinte de octubre del dos mil veintiuno en la Oficina de Certificación Judicial y Correspondencia de la Suprema Corte de Justicia de la Nación, diversos diputados integrantes de la Sexagésima Quinta Legislatura del Congreso del Estado de Tamaulipas, promovieron acción de inconstitucionalidad contra los artículos 3, párrafo tercero, 17, 29, 47, 48, 49, 50, 51, párrafo segundo, 51 bis, 51 ter, 56, 60, 60 Bis y 77 de la Ley del Gasto Público del Estado de Tamaulipas reformada por Decreto LXIV-808 mediante el cual se adicionan y derogan diversas disposiciones de la Ley de Gasto Público; Ley Orgánica de la Administración Pública del Estado de esa entidad; y de la Ley Estatal de Planeación, en Materia de Gasto Público, publicado en el Periódico Oficial del Estado de Tamaulipas el veintiuno de septiembre del mencionado año.

2. En acuerdo de veintiséis de octubre siguiente, el Presidente de la Suprema Corte de Justicia de la Nación formó y registró el expediente con el número 155/2021 y designó al Ministro Javier Laynez Potisek como instructor, quien mediante proveído de once de noviembre del mencionado año admitió a trámite la acción de inconstitucionalidad, ordenó dar vista a los Poderes Legislativo y Ejecutivo del Estado de Tamaulipas para que rindieran sus respectivos informes, así como también a la Consejería Jurídica del Gobierno Federal y a la Fiscalía General de la República para que manifestaran lo que a su representación corresponda.

3. Mediante acuerdo de veintisiete de enero del dos mil veintidós, se tuvieron por rendidos, respectivamente, los informes de las autoridades demandadas y se dio vista a la Consejería Jurídica del Gobierno Federal y a la Fiscalía General de la República para que manifestaran lo que a su representación correspondiera. Además, de conformidad con el artículo 67, párrafo primero, de la Ley Reglamentaria de las Fracciones I y II del Artículo 105 de la Constitución Política de los Estados Unidos Mexicanos (en lo sucesivo ley reglamentaria) se dio vista a las partes con los autos para que dentro del plazo de cinco días hábiles formularan por escrito sus alegatos.

4. Mediante auto de quince de febrero siguiente se tuvieron por recibidos los alegatos rendidos por el Presidente de la Diputación Permanente correspondiente al primer período de receso del primer año de ejercicio constitucional de la Sexagésima Quinta Legislatura del Congreso del Estado de Tamaulipas, sin embargo, se tuvieron por no formulados en virtud de que quien suscribió carecía de personalidad para intervenir en la acción de inconstitucionalidad.

5. En auto de cuatro de marzo del dos mil veintidós, el Ministro instructor dictó auto de cierre de instrucción.

I. COMPETENCIA.

6. Este Tribunal Pleno es legalmente competente para resolver esta acción de inconstitucionalidad, de conformidad con los artículos 105, fracción II, inciso d), de la Constitución Política de los Estados Unidos Mexicanos, y 10, fracción I, de la Ley Orgánica del Poder Judicial de la Federación, en relación con el punto segundo, fracción II, del Acuerdo General 5/2013, del Tribunal Pleno, toda vez el equivalente al treinta y tres por ciento de la Legislatura local del Estado de Tamaulipas impugna una norma emitida por el Congreso estatal.

II. PRECISIÓN DE LAS NORMAS IMPUGNADAS.

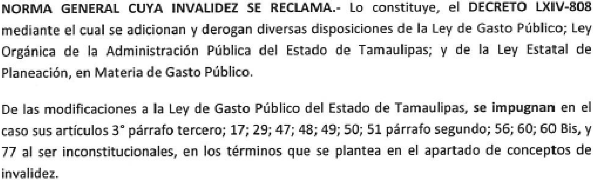

7. A fin de determinar las normas impugnadas materia de análisis en esta acción de inconstitucionalidad resulta necesario tener en cuenta que en el capítulo correspondiente a la norma general cuya invalidez se demanda, se señalaron como tales a los artículos 3, párrafo tercero, 17, 29, 47, 48, 49, 50, 51, párrafo segundo, 56, 60, 60 Bis y 77 de la Ley del Gasto Público del Estado de Tamaulipas reformada por Decreto LXIV-808 mediante el cual se adicionan y derogan diversas disposiciones de la Ley de Gasto Público; Ley Orgánica de la Administración Pública del Estado de esa Entidad; y de la Ley Estatal de Planeación, en Materia de Gasto Público, publicado en el Periódico Oficial del Estado de Tamaulipas el veintiuno de septiembre de dos mil veintiuno.

8. No obstante, del examen del decreto correspondiente se advierte que por lo que respecta al artículo 17 únicamente fue reformado el párrafo primero, del artículo 56 se adicionó el párrafo segundo y del artículo 77, únicamente se reformaron las fracciones I, V, VI y VII, así como su párrafo último.

9. Además, en el concepto de invalidez identificado como primero, en que la parte actora propone que el decreto legislativo es contrario a los principios de fundamentación y motivación reforzada, la parte actora transcribió los artículos 51 bis y 51 ter.

10. En consecuencia, se tienen como normas impugnadas los artículos 3, párrafo tercero, 17, párrafo primero, 29, 47, 48, 49, 50, 51, segundo párrafo, 51 bis, 51 ter, 56, segundo párrafo, 60, 60 Bis y 77, fracciones I, V, VI y VII, y párrafo último, de la Ley de Gasto Público, reformada por Decreto LXIV-808 mediante el cual se adicionan y derogan diversas disposiciones de la Ley de Gasto Público; Ley Orgánica de la Administración Pública del Estado de esa entidad; y de la Ley Estatal de Planeación, en Materia de Gasto Público, publicado en el Periódico Oficial del Estado de Tamaulipas el veintiuno de septiembre de dos mil veintiuno, cuyo texto es el siguiente:

Artículo 3º. Esta ley será aplicable a las siguientes entidades:

I.- El Poder Legislativo;

II.- El Poder Judicial del Estado;

III.- El Poder Ejecutivo del Estado;

IV.- Los Organismos Descentralizados del Estado;

V.- Los Fideicomisos públicos en los que la administración pública o sus organismos descentralizados participen como fideicomitentes; y

VI.- Los Organismos Autónomos.

Las personas físicas o morales, públicas o privadas, que ejerzan recursos públicos, deberán sujetarse a lo que establece esta Ley y a las demás disposiciones aplicables.

Cuando las instancias a que se refiere este artículo, ejerzan recursos federales, se sujetarán, además de lo que disponga esta Ley, a la Ley de Coordinación Fiscal, a la Ley Federal de Presupuesto y Responsabilidad Hacendaria, a la Ley General de Contabilidad Gubernamental, a la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios, así como a las demás disposiciones aplicables.

Artículo 17. El Presupuesto de Egresos deberá considerar la estrategia señalada en el Plan Estatal de Desarrollo, lo cual se realizará a través de la alineación de los Programas Presupuestarios conforme a los criterios y lineamientos que emita la Secretaría, siendo sujetos de estudio los que se indiquen en el Programa Anual de Evaluación que para tales efectos se emita, debiendo considerar en su caso y como referencia de análisis, lo siguiente:

I.- Los resultados de la evaluación del desempeño que se hayan obtenido con la aplicación del Gasto Público de ejercicios anteriores;

II.- Los objetivos, sus indicadores de desempeño y metas que se pretendan alcanzar, conforme a la Metodología del Marco Lógico;

III.- Los bienes y servicios a producir o en su caso los servicios administrativos de apoyo;

IV.- Los beneficiarios de los bienes y servicios que se pretendan generar, identificando el género, las regiones y los grupos vulnerables;

V.- La temporalidad de los programas, así como la designación de los responsables de su ejecución;

VI.- Las previsiones del gasto de acuerdo con lo establecido en la clasificación por objeto del gasto y demás clasificaciones que señale la Secretaría de Finanzas, apegándose a lo que establece la Ley General de Contabilidad Gubernamental y demás disposiciones aplicables;

VII.- La calendarización del gasto público de conformidad con las clasificaciones que señale la Secretaría de Finanzas, y observando lo establecido en la Ley General de Contabilidad Gubernamental y demás disposiciones aplicables; y

VIII.- Las demás previsiones que se estimen necesarias.

Los Programas Presupuestarios de las dependencias y las entidades de la administración pública deberán ser analizados y validados por la Secretaría de Finanzas, para que sean congruentes entre sí y respondan a los objetivos prioritarios del Plan y de los programas que de él se deriven, en los términos de las leyes relativas.

Artículo 29. Todos los ejecutores de gasto comprendidos en las fracciones de la III a la V del artículo 3o de esta Ley, así como las dependencias del Ejecutivo, remitirán sus anteproyectos de presupuesto de egresos a la Secretaría de Finanzas durante la segunda quincena del mes de septiembre de cada año, con sujeción a los montos que el Ejecutivo del Estado establezca por medio de la propia Secretaría de Finanzas y cumpliendo con la Ley General de Contabilidad Gubernamental y demás disposiciones aplicables.

Artículo 47. La Secretaría, podrá ampliar automáticamente las partidas aprobadas para el ejercicio fiscal en curso realizando las erogaciones adicionales a las autorizadas hasta por el total de los ingresos ordinarios y extraordinarios que correspondan a ese ejercicio.

Artículo 48. La Secretaría, podrá efectuar reducciones a los montos de los presupuestos aprobados a las dependencias y entidades, cuando se presenten contingencias que repercutan en una disminución de los ingresos presupuestados, así como las que se deriven de la aplicación de medidas de austeridad, racionalidad y atención a renglones prioritarios.

Artículo 49. La Secretaría, podrá asignar los recursos que se obtengan con exceso de lo previsto en la Ley de Ingresos del Estado, a los programas que considere prioritarios y autorizará las transferencias de partidas cuando estas sean procedentes.

Las entidades, en su caso, deberán informar a la Secretaría, la forma en que las modificaciones financieras que afecten un programa o las metas establecidas para el mismo.

Artículo 50. De los movimientos que se efectúen en los términos de los artículos 47, 48 y 49 de esta Ley, el Ejecutivo informará al Congreso del Estado al rendir la Cuenta Pública del Gobierno del Estado de Tamaulipas, ello en los apartados correspondientes a la información presupuestal e información programática.

Artículo 51. Las asignaciones establecidas en el presupuesto de egresos, determinadas conforme a los artículos 47, 48 y 49 de la presente Ley, señalan el límite máximo de las erogaciones; el cual no podrán excederse, pero tampoco será necesario agotarlo si ello no fuese necesario, pues cuando sea posible se buscarán economías para el erario estatal, cancelándose al cierre del ejercicio del presupuesto los saldos no utilizados ni comprometidos.

La Secretaría realizará las transferencias de gasto que correspondan en virtud de la economía del erario estatal, dentro de los importes aprobados. Los recursos asignados en materia de seguridad pública o procuración de justicia no podrán, bajo ninguna circunstancia, ser transferidos o utilizados con propósitos diversos a los de su objeto. En caso de trasferencias de recursos para la seguridad pública o la procuración de justicia, no podrá aplicarse a ninguna materia distinta a la que motivó esa reasignación.

Artículo 51 Bis. Las dependencias y entidades podrán solicitar transferencias o modificaciones presupuestales hacia el interior de sus presupuestos autorizados apegadas a los procedimientos, requisitos y términos que determine la Secretaría, debiendo en su caso considerar el impacto en las metas de los indicadores de los Programas Presupuestarios sujetos a estos movimientos, conforme a los lineamientos en la materia.

La Secretaría definirá mediante disposiciones de carácter general los procedimientos, requisitos y términos conforme a los cuales se llevarán a cabo las transferencias o modificaciones de recursos en los presupuestos autorizados a las dependencias y entidades.

Artículo 51 Ter. La Secretaría podrá realizar transferencias o modificaciones presupuestales entre diferentes dependencias y entidades como medida de planeación, programación y/o presupuestación hasta por las asignaciones establecidas en el Presupuesto de Egresos.

Artículo 56. Los egresos y gastos derivados del ejercicio de la función o la representación, así como los comprobantes de los mismos, deberán sujetarse a los criterios y políticas de uso y destino que la Secretaría y la Contraloría Gubernamental determinen en el manual correspondiente.

La documentación original comprobatoria que ampara el gasto que ejercen los ejecutores de gasto citados en el artículo 3° de esta Ley, quedará bajo el resguardo de dichas instancias, las cuales serán responsables del resguardo y cuidado de dicha documentación comprobatoria, ello en su carácter de ejecutores de gasto y conforme al procedimiento que al efecto determinen la Secretaría en coordinación con la Contraloría Gubernamental.

Se deberán registrar en los sistemas respectivos los documentos justificativos y comprobatorios que correspondan y demás información asociada a los momentos contables del gasto comprometido y devengado en los términos de la Ley General de Contabilidad Gubernamental y demás disposiciones que de ella emanen.

Artículo 60. Los ejecutores de gasto podrán solicitar la autorización presupuestaria de la Secretaría, para la celebración de contratos plurianuales de obras públicas, adquisiciones, y arrendamientos o servicios durante el ejercicio fiscal siempre que:

I.- Justifiquen que su celebración representa ventajas económicas o que sus términos o condiciones son más favorables;

II.- Justifiquen el plazo de la contratación y que el mismo no afectará negativamente la competencia económica en el sector de que se trate;

III.- Realicen la especificación de las obras, adquisiciones, arrendamientos o servicios, señalando si corresponden a inversión o gasto corriente; y

IV.- Desglosen el gasto a precios del año tanto para el ejercicio fiscal correspondiente, como para los subsecuentes.

En el caso de proyectos para prestación de servicios, las dependencias y entidades deberán sujetarse al procedimiento de autorización y demás disposiciones aplicables que emitan, en el ámbito de sus respectivas competencias, la Secretaría y la Contraloría Gubernamental.

Los Poderes Legislativo y Judicial y los entes autónomos, a través de sus respectivas unidades de administración, podrán autorizar la celebración de contratos plurianuales siempre y cuando cumplan lo dispuesto en este artículo y emitan normas generales para su justificación y autorización.

Los ejecutores de gasto deberán incluir en los informes trimestrales un reporte sobre el monto total erogado durante el periodo, correspondiente a los contratos a que se refiere este artículo, así como incluir las previsiones correspondientes en sus anteproyectos de presupuesto para el siguiente ejercicio fiscal.

Artículo 60 Bis. Las dependencias y entidades podrán realizar todos los trámites necesarios para realizar contrataciones de adquisiciones, arrendamientos, servicios y obra pública, con el objeto de que los recursos se ejerzan oportunamente a partir del inicio del ejercicio fiscal correspondiente.

Las dependencias y entidades, podrán solicitar a la Secretaría autorización especial para convocar, adjudicar y, en su caso, formalizar tales contratos, cuya vigencia inicie en el ejercicio fiscal siguiente de aquél en el que se solicite, con base en los anteproyectos de presupuesto, así como en el procedimiento que para tales efectos establezca.

Los contratos estarán sujetos a la disponibilidad presupuestaria del año en el que se prevé el inicio de su vigencia, por lo que sus efectos estarán condicionados a la existencia de los recursos presupuestarios respectivos, sin que la no realización de la referida condición suspensiva origine responsabilidad alguna para las partes.

Las dependencias y entidades podrán obtener la autorización a que se refiere este artículo en relación con los contratos plurianuales a que se refiere el artículo 60 de esta Ley, conforme a los Lineamientos que establezca la Secretaría.

Artículo 77. Son obligaciones de las dependencias y entidades del Ejecutivo del Estado en materia de evaluación del desempeño:

I.- Elaborar y proponer los Indicadores de desempeño del gasto con enfoque a resultados, de los programas presupuestarios a su cargo, conforme a los criterios y lineamientos que para tales efectos emita la Secretaría;

II.- Evaluar por sí mismos o a través de evaluadores externos el resultado de los programas presupuestarios a su cargo;

III.- Dar seguimiento a los Indicadores de Desempeño mediante el cálculo de su valor, de manera periódica y permanente, con el propósito de analizar su tendencia;

IV.- Dar seguimiento y monitoreo de los Indicadores de Desempeño de los programas presupuestarios a su cargo;

V.- Atender las revisiones de las diferentes Evaluaciones que en el marco del Sistema de Evaluación del Desempeño del gasto público, se instruyan a través de los Programas Anuales de Evaluación que correspondan;

VI.- Informar trimestralmente a la Secretaría, a través del Sistema de Monitoreo de Indicadores para Resultados, los avances observados mediante el monitoreo de los Indicadores de Desempeño del gasto de los Programas Presupuestarios a su cargo, dentro de los primeros días siguientes a la conclusión del periodo correspondiente, conforme a los plazos que establezca la Secretaría. Lo anterior formará parte de la información programática que se reportará en el marco de la Cuenta Pública;

VII.- Atender los aspectos susceptibles de mejora derivados de los estudios instruidos en el Programa Anual de Evaluación, para incorporarlos en el diseño, adecuación y operación de los Programas Presupuestarios a su cargo, derivados de las recomendaciones realizadas a través de las evaluaciones respectivas e informar los avances con oportunidad; y

VIII.- Acordar con la Secretaría de Finanzas las adecuaciones a los Programas Presupuestarios en cumplimiento de las recomendaciones resultantes de los procesos de seguimiento y evaluación.

Las dependencias y entidades del Ejecutivo, deberán tomar las previsiones presupuestales a fin de contar con los recursos necesarios para cubrir las erogaciones derivadas de la realización de las evaluaciones externas de los Programas Presupuestarios o políticas públicas que sean de su competencia, así como para dar cumplimiento a las disposiciones de esta Ley, en materia del Sistema de Evaluación del Desempeño del gasto público. Lo anterior, salvo en los casos que determine la Secretaría.

III. OPORTUNIDAD.

11. La demanda fue promovida oportunamente, esto es, dentro del plazo de treinta días naturales que prevé el artículo 60 de la Ley Reglamentaria de las Fracciones I y II del Artículo 105 de la Constitución Federal, ya que el decreto impugnado se publicó en el Periódico Oficial del Estado de Tamaulipas el veintiuno de septiembre del dos mil veintiuno, por lo que el plazo para ejercer la acción de inconstitucionalidad transcurrió del miércoles veintidós del mencionado mes y año al jueves veintiuno de octubre del mismo año. Por tanto, si la demanda se recibió en la Oficina de Certificación Judicial y Correspondencia de la Suprema Corte de Justicia de la Nación el veinte de octubre de dos mil veintiuno, resulta que su promoción fue oportuna.

12. No pasa inadvertido que en el informe del gobernador del Estado de Tamaulipas se propone la actualización de la causa de improcedencia relativa a la extemporaneidad en la promoción de la demanda particularmente de los artículos 29 y 47 de la Ley de Gasto Público del Estado de Tamaulipas, pues, en su opinión, su texto no fue modificado, sino que únicamente se alteraron dos palabras, lo que evidencia que en realidad el texto de la norma impugnada es el original.

13. Explica que si el contenido esencial de esas normas no fue modificado, sino que únicamente se ajustaron dos palabras, resulta claro que no fue un cambio material y, por ende, debe considerarse que no constituyen un nuevo acto legislativo de conformidad con la jurisprudencia P./J. 25/2016 (10ª.), del Pleno de esta Suprema Corte de Justicia de la Nación, visible en la Gaceta del Semanario Judicial de la Federación, Décima Época, Libro 35, octubre del dos mil dieciséis, Tomo I, página 65, del texto y rubro siguientes:

ACCIÓN DE INCONSTITUCIONALIDAD. LINEAMIENTOS MÍNIMOS REQUERIDOS PARA CONSIDERAR QUE LA NUEVA NORMA GENERAL IMPUGNADA CONSTITUYE UN NUEVO ACTO LEGISLATIVO. Para considerar que se está en presencia de un nuevo acto legislativo para efectos de su impugnación o sobreseimiento por cesación de efectos en una acción de inconstitucionalidad deben reunirse, al menos, los siguientes dos aspectos: a) Que se haya llevado a cabo un proceso legislativo (criterio formal); y b) Que la modificación normativa sea sustantiva o material. El primer aspecto conlleva el desahogo y agotamiento de las diferentes fases o etapas del procedimiento legislativo: iniciativa, dictamen, discusión, aprobación, promulgación y publicación; mientras que el segundo, consistente en que la modificación sea sustantiva o material, se actualiza cuando existan verdaderos cambios normativos que modifiquen la trascendencia, el contenido o el alcance del precepto, de este modo una modificación al sentido normativo será un nuevo acto legislativo. Este nuevo entendimiento, pretende que a través de la vía de acción de inconstitucionalidad se controlen cambios normativos reales que afecten la esencia de la institución jurídica que se relacione con el cambio normativo al que fue sujeto y que deriva precisamente del producto del órgano legislativo, y no sólo cambios de palabras o cuestiones menores propias de la técnica legislativa tales como, por ejemplo, variación en el número de fracción o de párrafo de un artículo, el mero ajuste en la ubicación de los textos, o cambios de nombres de entes, dependencias y organismos. Tampoco bastará una nueva publicación de la norma para que se considere nuevo acto legislativo ni que se reproduzca íntegramente la norma general, pues se insiste en que la modificación debe producir un efecto normativo en el texto de la disposición al que pertenece el propio sistema.

14. De la lectura del argumento antes sintetizado se advierte que el gobernador pretende demostrar que al no haberse modificado sustancialmente el contenido de los artículos 29 y 47 de la Ley de Gasto Público del Estado de Tamaulipas debe considerarse que se trata de normas de origen y, por ende, la promoción de la acción inconstitucionalidad es extemporánea.

15. Para resolver su planteamiento se toma en cuenta el contenido de las normas referidas:

| Texto anterior

| Texto reformado y objeto de impugnación

|

| Artículo 29. Todas las entidades comprendidas en las fracciones de la III a la VI del artículo 3° de esta ley, así como las dependencias del Ejecutivo, remitirán sus anteproyectos de presupuesto de egresos a la Secretaría de Finanzas durante la segunda quincena del mes de septiembre de cada año, con sujeción a los montos que el Ejecutivo del Estado establezca por medio de la propia Secretaría de Finanzas y cumpliendo con la Ley General de Contabilidad Gubernamental y demás disposiciones aplicables. | Artículo 29. Todos los ejecutores de gasto comprendidos en las fracciones de la III a la V del artículo 3o de esta Ley, así como las dependencias del Ejecutivo, remitirán sus anteproyectos de presupuesto de egresos a la Secretaría de Finanzas durante la segunda quincena del mes de septiembre de cada año, con sujeción a los montos que el Ejecutivo del Estado establezca por medio de la propia Secretaría de Finanzas y cumpliendo con la Ley General de Contabilidad Gubernamental y demás disposiciones aplicables. |

| Artículo 47.- El Ejecutivo del Estado, por conducto de la Secretaría de Finanzas, podrá ampliar automáticamente las partidas aprobadas para el ejercicio fiscal realizando las erogaciones adicionales a las autorizadas hasta por el total de los ingresos ordinarios y extraordinarios que correspondan a ese ejercicio. | Artículo 47.- La Secretaría, podrá ampliar automáticamente las partidas aprobadas para el ejercicio fiscal en curso realizando las erogaciones adicionales a las autorizadas hasta por el total de los ingresos ordinarios y extraordinarios que correspondan a ese ejercicio. |

16. Sentado lo anterior se toma en cuenta que en la tesis a que se hizo referencia, este Alto Tribunal consideró que para considerar que se está en presencia de un nuevo acto legislativo para efectos de su impugnación en una acción de inconstitucionalidad deben reunirse, al menos, los siguientes dos aspectos: a) Que se haya llevado a cabo un proceso legislativo (criterio formal); y b) Que la modificación normativa sea sustantiva o material.

17. El primer aspecto conlleva el desahogo y agotamiento de las diferentes fases o etapas del procedimiento legislativo: iniciativa, dictamen, discusión, aprobación, promulgación y publicación; mientras que el segundo, consistente en que la modificación sea sustantiva o material, se actualiza cuando existan verdaderos cambios normativos que modifiquen la trascendencia, el contenido o el alcance del precepto, de este modo una modificación al sentido normativo será un nuevo acto legislativo.

18. En el caso concreto, existió el cambio formal, lo que se acredita con el artículo primero transitorio del Decreto LXIV-808 mediante el cual se adicionan y derogan diversas disposiciones de la Ley de Gasto Público; Ley Orgánica de la Administración Pública del Estado de esa entidad; y de la Ley Estatal de Planeación, en Materia de Gasto Público, publicado en el periódico oficial el veintiuno de septiembre de dos mil veintiuno, tal como se advierte de la siguiente impresión:

19. Por lo que hace al cambio material es necesario destacar que precisamente a través de los conceptos de invalidez se cuestiona si la modificación de la terminología empleada por el legislador respeta los principios previstos en los artículos 116 y 117 constitucionales que rigen el gasto público a nivel estatal, lo que evidencia que precisamente es el objeto de estudio de constitucionalidad en este expediente.

20. Por tanto, si las normas referidas fueron publicadas en el periódico oficial de veintiuno de septiembre de dos mil veintiuno y de acuerdo al cómputo realizado con anterioridad, la promoción de la demanda fue oportuna, resulta infundado el argumento en examen.

IV. LEGITIMACIÓN.

21. La demanda fue promovida por parte legitimada en términos del artículo 105, fracción II, inciso d), constitucional, ya que acuden las diputadas y los diputados Casandra Prisilla de los Santos Flores, Marco Antonio Gallegos Galván, Juan Ovidio García García, Eliphaleth Gómez Lozano, José Alberto Granados Fávila, Consuelo Nayeli Lara Monroy, Humberto Armando Prieto Herrera, Gabriela Regalado Fuentes, Juan Vital Román Martínez, Nancy Ruíz Martínez, Úrsula Patricia Salazar Mojica, Leticia Vargas Álvarez, Isidro Jesús Vargas Fernández y Javier Villareal Terán, quienes se ostentan como integrantes de la Sexagésima Quinta Legislatura del Congreso del Estado de Tamaulipas y que corresponden al casi treinta y nueve por ciento de la legislatura, pues de conformidad con el artículo 26 de la Constitución local, el Congreso se encuentra compuesto por veintidós (22) diputados electos según el principio de votación de mayoría relativa y catorce (14) electos según el principio de representación proporcional y el sistema de lista estatal.

22. En ese sentido, si suscriben la demanda catorce (14) de los treinta y seis (36) diputados que integran el poder legislativo estatal, se obtiene un porcentaje de treinta y ocho punto ochenta y ocho por ciento (38.88 %), lo que satisface la exigencia constitucional referida.

V. CAUSAS DE IMPROCEDENCIA Y SOBRESEIMIENTO.

23. En su informe, el gobernador propone que debe sobreseerse en la acción de inconstitucionalidad respecto de la publicación de las normas impugnadas en virtud de que no se propuso concepto de invalidez alguno contra ese acto en particular.

24. No obstante, basta la lectura de la demanda para advertir que la parte actora no impugnó la publicación de las normas, tal como a continuación se advierte:

25. De la imagen preinserta se advierte que es inexacto que la parte actora hubiera impugnación la publicación de los artículos 3, párrafo tercero, 17, párrafo primero, 29, 47, 48, 49, 50, 51, párrafo segundo, 56, párrafo segundo, 60, 60 Bis y 77, fracciones I, V, VI y VII, y párrafo último, de la Ley de Gasto Público. Incluso, en el apartado II de esta sentencia, la publicación de las normas no fue precisada como acto impugnado.

26. De ahí que proceda desestimar el argumento en examen.

VI. ESTUDIO DE FONDO.

27. Del minucioso examen de la demanda de acción de inconstitucionalidad se advierte que la parte actora propone dos clases de argumentos: el primero (concepto de invalidez primero), a través del que pretende evidenciar la inconstitucionalidad de la totalidad de las normas impugnadas por falta de motivación legislativa reforzada en la reforma y, el segundo (conceptos de invalidez segundo a sexto) en que plantea específicamente la inconstitucionalidad de los artículos 3, párrafo tercero, 47, 48, 49, 56, párrafo segundo, 60 y 60 Bis de la Ley de Gasto Público.

28. Por cuestión de método en la exposición primero se analizarán los argumentos que pretenden combatir la totalidad de las normas impugnadas sobre el mismo argumento de falta de motivación reforzada.

VI.1 Análisis sobre si las normas impugnadas violan el artículo 16 constitucional por no haber existido motivación reforzada en el procedimiento de reforma.

29. La parte actora plantea que la totalidad de las normas impugnadas viola el artículo 16 constitucional porque en el procedimiento legislativo no existió una fundamentación y motivación reforzada pese a que la iniciativa del ejecutivo local tuvo como propósito implementar un modelo de ejecución de los programas presupuestarios y de la aplicación de los recursos asignados con el objeto de entregar mejores bienes y servicios públicos a la población, lo que evidencia, por sí mismo, que la reforma correspondiente trasciende a la vida económica de la entidad federativa y, por ende, al ejercicio de derechos que impactan en una categoría sospechosa de acuerdo a lo establecido por esta Suprema Corte de Justicia de la Nación.

30. Afirma que a través de las reformas impugnadas existe la posibilidad de disminuir o excluir derechos fundamentales lo que evidencia que se transgrede la soberanía popular prevista en el artículo 41, párrafo primero, constitucional, así como la obligación del Estado por velar por la estabilidad de las finanzas públicas y del sistema financiero para coadyuvar a generar condiciones favorables para el crecimiento económico y el empleo prevista en el diverso 25 constitucional.

31. Explica que el legislador pasó por alto que las reformas correspondientes transfieren a la Secretaría de Finanzas estatal diversas atribuciones que aparejan un riesgo de insostenibilidad de las finanzas públicas lo que, en su caso, aparejará la disminución de recursos económicos destinados a la satisfacción de servicios públicos y las funciones constitucionales relacionadas con el desarrollo social, la seguridad, la salud y otros derechos prestacionales de contenido fundamental. Por ende, era necesario que existiera una motivación reforzada, máxime que el artículo 134, párrafos primero y segundo, constitucional establece los principios que deben regir el ejercicio de los recursos económicos de los que dispongan la Federación, las entidades federativas, los municipios y las demarcaciones territoriales de la Ciudad de México.

32. Para resolver su argumento resulta necesario tener en cuenta el contenido de la tesis de jurisprudencia P./J. 120/2009, visible en el Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo XX, diciembre del dos mil nueve, página 1255, que establece:

MOTIVACIÓN LEGISLATIVA. CLASES, CONCEPTO Y CARACTERÍSTICAS. Los tribunales constitucionales están llamados a revisar la motivación de ciertos actos y normas provenientes de los Poderes Legislativos. Dicha motivación puede ser de dos tipos: reforzada y ordinaria. La reforzada es una exigencia que se actualiza cuando se emiten ciertos actos o normas en los que puede llegarse a afectar algún derecho fundamental u otro bien relevante desde el punto de vista constitucional, y precisamente por el tipo de valor que queda en juego, es indispensable que el ente que emita el acto o la norma razone su necesidad en la consecución de los fines constitucionalmente legítimos, ponderando específicamente las circunstancias concretas del caso. Tratándose de las reformas legislativas, esta exigencia es desplegada cuando se detecta alguna "categoría sospechosa", es decir, algún acto legislativo en el que se ven involucrados determinados valores constitucionales que eventualmente pueden ponerse en peligro con la implementación de la reforma o adición de que se trate. En estos supuestos se estima que el legislador debió haber llevado un balance cuidadoso entre los elementos que considera como requisitos necesarios para la emisión de una determinada norma o la realización de un acto, y los fines que pretende alcanzar. Además, este tipo de motivación implica el cumplimiento de los siguientes requisitos: a) La existencia de los antecedentes fácticos o circunstancias de hecho que permitan colegir que procedía crear y aplicar las normas correspondientes y, consecuentemente, que está justificado que la autoridad haya actuado en el sentido en el que lo hizo; y, b) La justificación sustantiva, expresa, objetiva y razonable, de los motivos por los que el legislador determinó la emisión del acto legislativo de que se trate. Por otra parte, la motivación ordinaria tiene lugar cuando no se presenta alguna "categoría sospechosa", esto es, cuando el acto o la norma de que se trate no tiene que pasar por una ponderación específica de las circunstancias concretas del caso porque no subyace algún tipo de riesgo de merma de algún derecho fundamental o bien constitucionalmente análogo. Este tipo de actos, por regla general, ameritan un análisis poco estricto por parte de la Suprema Corte, con el fin de no vulnerar la libertad política del legislador. En efecto, en determinados campos -como el económico, el de la organización administrativa del Estado y, en general, en donde no existe la posibilidad de disminuir o excluir algún derecho fundamental- un control muy estricto llevaría al juzgador constitucional a sustituir la función de los legisladores a quienes corresponde analizar si ese tipo de políticas son las mejores o resultan necesarias. La fuerza normativa de los principios democrático y de separación de poderes tiene como consecuencia obvia que los otros órganos del Estado -y entre ellos, el juzgador constitucional- deben respetar la libertad de configuración con que cuentan los Congresos Locales, en el marco de sus atribuciones. Así, si dichas autoridades tienen mayor discrecionalidad en ciertas materias, eso significa que en esos temas las posibilidades de injerencia del juez constitucional son menores y, por ende, la intensidad de su control se ve limitada. Por el contrario, en los asuntos en que el texto constitucional limita la discrecionalidad del Poder Legislativo, la intervención y control del tribunal constitucional debe ser mayor, a fin de respetar el diseño establecido por ella. En esas situaciones, el escrutinio judicial debe entonces ser más estricto, por cuanto el orden constitucional así lo exige. Conforme a lo anterior, la severidad del control judicial se encuentra inversamente relacionada con el grado de libertad de configuración por parte de los autores de la norma.

33. De la tesis jurisprudencial transcrita se advierte que este Tribunal Pleno ha considerado que la motivación legislativa puede ser reforzada u ordinaria según se trate del valor que se encuentre en juego y del derecho que se estime violado.

34. La primera (motivación reforzada) se exige cuando se detecta alguna categoría sospechosa, mientras que la segunda (motivación ordinaria) tiene lugar cuando no existe peligro y, por tanto, no debe valorar de una manera específica las circunstancias concretas del caso, pues no subyace algún tipo de riesgo de merma en un derecho fundamental, o bien, constitucionalmente análogo, sino que se da en campos como el económico, el de la organización administrativa del Estado y, en general, en donde no existe la posibilidad de disminuir o excluir algún derecho fundamental.

35. La doctrina jurisprudencial de este Alto Tribunal ha definido, en términos generales, que una categoría sospechosa es una distinción basada en alguno de los criterios enunciados por el párrafo último del artículo 1º constitucional: origen étnico o nacional, género, edad, discapacidad, condición social o de salud, religión, opiniones, preferencias sexuales, estado civil o cualquiera otra que atente contra la dignidad humana y tenga por objeto anular o menoscabar los derechos y libertades de personas.

36. Es decir, se trata de ciertas características o atributos de las personas que han sido históricamente tomadas en cuenta para categorizar, excluir, marginalizar y/o discriminar a quienes las tienen o a quienes se han asociado a tales atributos o características. Son, pues, factores prohibidos de discriminación.

37. En el caso que nos ocupa, basta la lectura de las normas impugnadas -que han quedado transcritas en el apartado II de esta sentencia- para advertir que su regulación se destina exclusivamente a aspectos presupuestarios de la entidad federativa, es decir, cuestiones relacionadas con el campo económico del gobierno del Estado de Tamaulipas relativas a la posibilidad de hacer ajustes al presupuesto de egresos que el Congreso local autorice lo que, por sí mismo, evidencia que tienen naturaleza económica, sin que se advierta alguna que establezca la limitación a algún derecho fundamental, ni mucho menos una distinción de trato basada en alguna categoría sospechosa.

38. En efecto, la sola lectura de las normas impugnadas evidencia que no existe alguna distinción basada en alguno de los criterios enunciados por el párrafo último del artículo 1º constitucional: origen étnico o nacional, género, edad, discapacidad, condición social o de salud, religión, opiniones, preferencias sexuales, estado civil o cualquiera otra que atente contra la dignidad humana y tenga por objeto anular o menoscabar los derechos y libertades de personas, sino únicamente diversas atribuciones relacionadas con el ejercicio del presupuesto de egresos.

39. El solo hecho de que la parte actora considere que el ejercicio de las atribuciones puede impactar en alguna política o servicio público que incida en el ejercicio de los derechos de la población del Estado de Tamaulipas no implica que existiera un deber de realizar una motivación reforzada. En primer lugar, porque, se reitera, las normas impugnadas no establecen una distinción de trato basada en una categoría sospechosa y, en segundo, porque será en todo caso la modificación o incidencia en tal política o servicio la que deba someterse a escrutinio constitucional a fin de verificar si, en su caso, es discriminatoria y, por ende, violatoria de la Constitución Política de los Estados Unidos Mexicanos.

40. De ahí que resulte infundado el argumento en análisis pues, contrario a lo alegado por la parte actora, no existía el deber de realizar una motivación reforzada, sino ordinaria.

41. No pasa inadvertido para este Tribunal Pleno el hecho de que en el concepto de invalidez primero que se examina en este apartado, la parte actora transcribió los artículos 51 bis y 51 ter de la Ley del Gasto Público del Estado de Tamaulipas a manera de cuadro a fin de demostrar que las reformas integradas se apartan de manera importante de los aspectos sostenidos en exposición de motivos (página 5 de la demanda), exponiendo lo siguiente:

a) Respecto del artículo 51 bis: La legisladora omite razonar las circunstancias o condiciones que la llevan a aprobar la posibilidad de que la Secretaría de Finanzas modifique el presupuesto previamente autorizado por el Congreso local.

b) Respecto del artículo 51 ter: No existe justificación alguna para dotar de tales atribuciones a la Secretaría de Finanzas, pues se erige como el propio Poder Legislativo al reasignar, con base en sus propios criterios, el Presupuesto de Egresos aprobado por el Congreso local, medida constitucionalmente desproporcionada a sus alcances constitucionales.

42. En relación con lo expuesto en el inciso a) anterior, la parte actora insiste en el deber del órgano reformador de la ley de exponer pormenorizadamente razones para aprobar la adición legal, cuando a lo largo de este apartado ya se explicó que no era necesario realizar una motivación reforzada, sin que se advierta algún otro motivo que lleve a invalidar el artículo 51 Bis de la Ley del Gasto Público del Estado de Tamaulipas.

43. Con relación al argumento sintetizado en el inciso b), aún cuando tal proposición está inmersa en el contexto de la alegación relativa a la falta de motivación reforzada y de que en la exposición de motivos no existió justificación para aprobar esa adición normativa, este Tribunal Pleno advierte que es posible deducir un concepto de invalidez tendente a demostrar que la norma es inconstitucional por dotar a la Secretaría de Finanzas de atribuciones que no le corresponden, proposición que por cuestión de método en la exposición será examinada en el siguiente apartado.

VI.2 Análisis de constitucionalidad de los artículos 3º, párrafo tercero, 47, 48, 49 y 51 Ter de la Ley del Gasto Público del Estado de Tamaulipas.

44. La parte actora sostiene que los artículos 3º, párrafo tercero, 47, 48 y 49 de la Ley del Gasto Público del Estado de Tamaulipas violan los artículos 116, párrafos primero y segundo, fracción II, párrafo cuarto, 126, 133 y 134, párrafos primero, segundo y quinto, de la Constitución Política de los Estados Unidos Mexicanos al permitir que la Secretaría de Finanzas amplíe automáticamente las partidas de gasto o su incremento realizando erogaciones adicionales a las autorizadas hasta por el total de los ingresos del ejercicio y la asignación de excedentes a los programas que estime prioritarios, pues tal atribución invade la competencia exclusiva del órgano legislativo local de aprobar el presupuesto de egresos anual.

45. Alega que de acuerdo con el artículo 116, fracción II, párrafo cuarto, constitucional, corresponde al Poder Legislativo local, de manera exclusiva, la aprobación anual del presupuesto de egresos estatal y que, además, las propuestas de tabuladores desglosados de las remuneraciones que se propone perciban sus servidores públicos deberán observar el procedimiento que para la aprobación de los presupuestos establezcan las disposiciones constitucionales y legales. Así, si los tabuladores son modificados por excedentes de ingresos obtenidos en el ejercicio en curso, se debe seguir un procedimiento igual al que se realizó para su aprobación inicial.

46. Explica que, por analogía, la ampliación automática de las partidas de gasto y las erogaciones adicionales realizadas hasta por el total de los ingresos percibidos en un ejercicio, como la asignación de recursos obtenidos y su destino a los programas sociales prioritarios a que se refiere el artículo 47 de la Ley del Gasto Público del Estado de Tamaulipas es tarea exclusiva del Congreso estatal, más si se toma en cuenta que el diverso 126 constitucional dispone que no podrá hacerse pago alguno que no esté comprendido en el presupuesto o determinado por ley posterior, lo que evidencia que una vez aprobado el presupuesto anual de egresos, está constitucionalmente prohibido hacer pagos adicionales a los autorizados a menos que una ley posterior autorice ampliar las partidas y realizar tales erogaciones.

47. Agrega que, aunque el artículo 49 de la Ley del Gasto Público del Estado de Tamaulipas permita asignar recursos excedentes a áreas prioritarias, esto resulta inconstitucional, pues al utilizar el vocablo podrá es evidente que no se regula un deber específico de destinarlo a esas áreas prioritarias, sino una potestad que convierte el ejercicio de esa atribución en arbitrario, máxime que no se advierte que se establezca el deber de cumplir, respecto de los excedentes, el destino previsto en el artículo 14 de la Ley de Disciplina Financiera de Entidades Federativas y Municipios que prevé el destino de los ingresos excedentes derivados de ingresos de libre disposición de las entidades federativas.

48. Expone que sí la Ley de Disciplina Financiera de Entidades Federativas y Municipios ya prevé el destino que deba darse a los ingresos y excedentes y, además, vincula a las entidades federativas y los municipios a sujetarse a sus disposiciones, resulta innecesario que el legislador prevea que la Secretaría de Finanzas podrá redestinar los ingresos excedentes que haya en el ejercicio.

49. Aduce que cuando el artículo 48 de la Ley de Gasto Público del Estado de Tamaulipas, prevé que la Secretaría de Finanzas podrá efectuar reducciones a los montos de los presupuestos aprobados a las dependencias y entidades, cuando se presenten contingencias que repercutan en una disminución de los ingresos presupuestados, así como las que se deriven de la aplicación de medidas de austeridad, racionalidad y atención a renglones prioritarios, le permite alterar arbitrariamente el presupuesto de egresos autorizados sin seguir el proceso legislativo correspondiente. Además, se pasa por alto lo dispuesto por el artículo 15 de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios.

50. Además, sostiene que la inconstitucionalidad de esas normas deriva de que, a través de la reforma impugnada, se otorgó a la Secretaría de Finanzas la posibilidad de alterar el presupuesto cuando tal dependencia no constituye un poder estatal, en el entendido de que en el texto anterior de las normas impugnadas esa atribución correspondía al Ejecutivo estatal, por conducto de la Secretaría de Finanzas, lo que evidencia que se pretendió privar de responsabilidad al ejecutivo local por la alteración a normas presupuestarias ya aprobadas por el Congreso, máxime si se toma en cuenta el riesgo que puede implicar que esos cambios se susciten en el último año de la administración pública en turno.

51. Apoya sus argumentos en la tesis de jurisprudencia P./J. 106/2010, de rubro: RECURSOS PÚBLICOS. LA LEGISLACIÓN QUE SE EXPIDA EN TORNO A SU EJERCICIO Y APLICACIÓN, DEBE PERMITIR QUE LOS PRINCIPIOS DE EFICIENCIA, EFICACIA, ECONOMÍA, TRANSPARENCIA Y HONRADEZ QUE ESTATUYE EL ARTÍCULO 134 DE LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS, PUEDAN SER EFECTIVAMENTE REALIZADOS.

52. A lo largo de su concepto de invalidez, la parte actora propone argumentos que giran en torno a dos ideas fundamentales:

a) Que las normas impugnadas son inconstitucionales al permitir que se realicen modificaciones presupuestarias una vez que el presupuesto anual de egresos ha sido aprobado, y

b) Que las normas impugnadas son inconstitucionales al permitir que, en todo caso, sea una dependencia del ejecutivo local la que realice las modificaciones presupuestarias y no un poder estatal, es decir, directamente el gobernador.

53. Para determinar el tratamiento que deba darse a sus argumentos resulta necesario tener en cuenta el marco constitucional que rige la emisión de las normas presupuestarias a nivel estatal.

Constitución Política de los Estados Unidos Mexicanos

Artículo 116. El poder público de los estados se dividirá, para su ejercicio, en Ejecutivo, Legislativo y Judicial, y no podrán reunirse dos o más de estos poderes en una sola persona o corporación, ni depositarse el legislativo en un solo individuo.

Los poderes de los Estados se organizarán conforme a la Constitución de cada uno de ellos, con sujeción a las siguientes normas:

I. Los gobernadores de los Estados no podrán durar en su encargo más de seis años y su mandato podrá ser revocado. Las Constituciones de los Estados establecerán las normas relativas a los procesos de revocación de mandato del gobernador de la entidad.

(...)

II. El número de representantes en las legislaturas de los Estados será proporcional al de habitantes de cada uno; pero, en todo caso, no podrá ser menor de siete diputados en los Estados cuya población no llegue a 400 mil habitantes; de nueve, en aquellos cuya población exceda de este número y no llegue a 800 mil habitantes, y de 11 en los Estados cuya población sea superior a esta última cifra.

Las Constituciones estatales deberán establecer la elección consecutiva de los diputados a las legislaturas de los Estados, hasta por cuatro periodos consecutivos. La postulación sólo podrá ser realizada por el mismo partido o por cualquiera de los partidos integrantes de la coalición que los hubieren postulado, salvo que hayan renunciado o perdido su militancia antes de la mitad de su mandato.

Las legislaturas de los Estados se integrarán con diputados electos, según los principios de mayoría relativa y de representación proporcional, en los términos que señalen sus leyes. En ningún caso, un partido político podrá contar con un número de diputados por ambos principios que representen un porcentaje del total de la legislatura que exceda en ocho puntos su porcentaje de votación emitida. Esta base no se aplicará al partido político que por sus triunfos en distritos uninominales obtenga un porcentaje de curules del total de la legislatura, superior a la suma del porcentaje de su votación emitida más el ocho por ciento. Asimismo, en la integración de la legislatura, el porcentaje de representación de un partido político no podrá ser menor al porcentaje de votación que hubiere recibido menos ocho puntos porcentuales.

Corresponde a las legislaturas de los Estados la aprobación anual del presupuesto de egresos correspondiente. Al señalar las remuneraciones de servidores públicos deberán sujetarse a las bases previstas en el artículo 127 de esta Constitución.

Los poderes estatales Legislativo, Ejecutivo y Judicial, así como los organismos con autonomía reconocida en sus constituciones locales, deberán incluir dentro de sus proyectos de presupuestos, los tabuladores desglosados de las remuneraciones que se propone perciban sus servidores públicos. Estas propuestas deberán observar el procedimiento que para la aprobación de los presupuestos de egresos de los Estados, establezcan las disposiciones constitucionales y legales aplicables.

Las legislaturas de los estados contarán con entidades estatales de fiscalización, las cuales serán órganos con autonomía técnica y de gestión en el ejercicio de sus atribuciones y para decidir sobre su organización interna, funcionamiento y resoluciones, en los términos que dispongan sus leyes. La función de fiscalización se desarrollará conforme a los principios de legalidad, imparcialidad y confiabilidad. Asimismo, deberán fiscalizar las acciones de Estados y Municipios en materia de fondos, recursos locales y deuda pública. Los informes de auditoría de las entidades estatales de fiscalización tendrán carácter público.

El titular de la entidad de fiscalización de las entidades federativas será electo por las dos terceras partes de los miembros presentes en las legislaturas locales, por periodos no menores a siete años y deberá contar con experiencia de cinco años en materia de control, auditoría financiera y de responsabilidades.

La cuenta pública del año anterior deberá ser enviada a la Legislatura del Estado, a más tardar el 30 de abril. Sólo se podrá ampliar el plazo de presentación cuando medie solicitud del Gobernador, suficientemente justificada a juicio de la Legislatura.

Las Legislaturas de los Estados regularán los términos para que los ciudadanos puedan presentar iniciativas de ley ante el respectivo Congreso.

III.- El Poder Judicial de los Estados se ejercerá por los tribunales que establezcan las Constituciones respectivas.

(...)

Artículo 134. Los recursos económicos de que dispongan la Federación, las entidades federativas, los Municipios y las demarcaciones territoriales de la Ciudad de México, se administrarán con eficiencia, eficacia, economía, transparencia y honradez para satisfacer los objetivos a los que estén destinados.

Los resultados del ejercicio de dichos recursos serán evaluados por las instancias técnicas que establezcan, respectivamente, la Federación y las entidades federativas, con el objeto de propiciar que los recursos económicos se asignen en los respectivos presupuestos en los términos del párrafo precedente. Lo anterior, sin menoscabo de lo dispuesto en los artículos 26, Apartado C, 74, fracción VI y 79 de esta Constitución.

(...)

Los servidores públicos de la Federación, las entidades federativas, los Municipios y las demarcaciones territoriales de la Ciudad de México, tienen en todo tiempo la obligación de aplicar con imparcialidad los recursos públicos que están bajo su responsabilidad, sin influir en la equidad de la competencia entre los partidos políticos.

(...)

Las leyes, en sus respectivos ámbitos de aplicación, garantizarán el estricto cumplimiento de lo previsto en los dos párrafos anteriores, incluyendo el régimen de sanciones a que haya lugar.

Constitución Política del Estado de Tamaulipas

Artículo 45. El Congreso, en ambos periodos de sesiones, se ocupará del estudio, discusión y votación de las iniciativas de ley, decreto y acuerdo que se le presenten, y de la resolución de los asuntos que le corresponden conforme a la Constitución y a las leyes.

En el desahogo de las atribuciones deliberativas, legislativas y de revisión de los resultados de la gestión pública, el Congreso alentará criterios de planeación para su ejercicio.

En su oportunidad revisará y calificará la Cuenta Pública del Gobierno del Estado de Tamaulipas y la Cuenta Pública de cada uno de los Ayuntamientos de los Municipios del Estado, que le deberán ser remitidas, declarando si las cantidades percibidas y las gastadas se adecuan a las partidas respectivas del presupuesto de egresos, si se actuó de conformidad con las leyes de la materia, si los gastos están justificados y si, en su caso, hay lugar a exigir alguna responsabilidad. Los poderes del Estado, los Ayuntamientos, los órganos con autonomía de los poderes, las entidades estatales y municipales, y todo ente que reciba recursos públicos, deberán administrar y ejercer dichos recursos, bajo los principios de legalidad, honestidad, eficacia, eficiencia, economía, racionalidad, austeridad, transparencia, control y rendición de cuentas, para satisfacer los objetivos a los que estén destinados.

En el caso de las cuentas del Poder Ejecutivo y de los Ayuntamientos, deberá revisarse la recaudación y analizarse si fueron percibidos los recursos del caso en cumplimiento de las disposiciones legales aplicables.

Los poderes del Estado, los Ayuntamientos, los órganos con autonomía de los poderes, las entidades estatales o municipales y todo ente público que maneje o administre fondos públicos, elaborarán y presentarán la información que se incorporará a la Cuenta Pública correspondiente, en términos de esta Constitución y de la ley de la materia.

Artículo 46. En todo caso, dentro del primer periodo de sesiones el Congreso se ocupará de discutir y decretar la Ley de Ingresos y el Presupuesto de Egresos del Estado para el siguiente año. Las iniciativas le serán presentadas por el Ejecutivo del Estado dentro de los primeros diez días de diciembre de cada año.

Los Ayuntamientos del Estado remitirán sus correspondientes iniciativas de Leyes de Ingresos Municipales durante los primeros diez días del mes de noviembre de cada año. El Congreso podrá autorizar la ampliación de los plazos señalados al Ejecutivo y a los Ayuntamientos para la presentación de las iniciativas mencionadas en los párrafos anteriores, siempre que medie solicitud por escrito con anterioridad al vencimiento del plazo y ésta se considere suficientemente justificada.

Artículo 58. Son facultades del Congreso:

(...)

II. Fijar, a propuesta del Gobernador, los gastos del poder público del Estado, y decretar previamente las contribuciones y otros ingresos para cubrirlos, determinándose la duración de dichas fuentes de financiamiento y el modo de recaudar las contribuciones. En el Presupuesto de Egresos se podrán autorizar erogaciones multianuales para los proyectos de desarrollo y de inversión en infraestructura que se determinen conforme a lo dispuesto en la ley, debiéndose incluir las erogaciones correspondientes en los presupuestos de egresos subsecuentes;

(...)

VI. Revisar la Cuenta Pública del Gobierno del Estado de Tamaulipas así como la Cuenta Pública de cada uno de los Ayuntamientos de los Municipios del Estado. La revisión de la cuenta pública tendrá por objeto conocer los resultados de la gestión financiera, comprobar si se ha ajustado a los criterios señalados en la Ley de Ingresos en su caso y en el Presupuesto de Egresos, así como verificar el cumplimiento de los objetivos contenidos en los programas.

Para la revisión de las cuentas públicas, el Congreso cuenta con la Auditoría Superior del Estado, como órgano técnico de fiscalización superior. Tendrá autonomía técnica y de gestión en el ejercicio de sus atribuciones y para decidir sobre su organización interna, funcionamiento y resoluciones, en los términos que dispongan las leyes. La función de fiscalización se desarrollará conforme a los principios de legalidad, imparcialidad y confiabilidad. Asimismo, deberá fiscalizar las acciones del Estado y municipios en materia de fondos, recursos locales y deuda pública. Los informes de auditoría que emita la Auditoría Superior del Estado tendrán carácter público. La coordinación y evaluación del desempeño de dicho órgano estará a cargo del Congreso, sin perjuicio de su autonomía técnica y de gestión, de conformidad con lo que establezca la ley; y al efecto le podrá requerir que le informe sobre la evolución de sus trabajos de fiscalización.

Las cuentas públicas del ejercicio fiscal correspondiente deberán ser presentadas al Congreso, a más tardar, el 30 de abril del año siguiente. Únicamente se podrá ampliar el plazo de presentación de la Cuenta Pública del Gobierno de Estado de Tamaulipas, cuando medie solicitud del Gobernador suficientemente justificada a juicio del Congreso, previa comparecencia del titular de la dependencia competente, pero la prórroga no deberá exceder de 30 días naturales y, en tal supuesto, la Auditoría Superior de (sic) Estado contará con el mismo tiempo adicional para la presentación del informe de resultados de la revisión de la cuenta pública. El Congreso deberá concluir la revisión de las cuentas públicas a más tardar el 15 de diciembre del año siguiente al de su presentación, con base en el análisis de su contenido y en las conclusiones técnicas del informe de resultados que emita la Auditoría Superior del Estado, sin demérito de que el trámite de observaciones, recomendaciones o acciones promovidas por la propia Auditoría, seguirá su curso en términos de lo dispuesto por esta Constitución y la ley;

(...)

LVII. Legislar sobre las normas de contabilidad gubernamental, con objeto de establecer criterios para la elaboración y presentación homogénea de la información financiera, los ingresos y egresos, la contabilidad pública y el patrimonio de los poderes del Estado, los ayuntamientos y los órganos con autonomía de los poderes, así como de las entidades estatales y municipales, a fin de garantizar la armonía con las previsiones nacionales en la materia;

(...)

Sección Segunda

Del Proceso Presupuestario

Artículo 69. El Congreso del Estado deberá deliberar y votar la Ley de Ingresos y el Presupuesto de Egresos del Estado, a más tardar, el 31 de diciembre del año anterior al que deban regir, disponiéndose la convocatoria a la sesión extraordinaria que deberá celebrarse para cumplir ese objetivo si no se hubieren expedido esos ordenamientos o alguno de ellos antes de clausurar el segundo periodo de sesiones, una vez abierto el receso correspondiente.

Si la discusión y votación del dictamen de la Ley de Ingresos y del Presupuesto de Egresos o de alguno de ellos, no se realiza para el 31 de diciembre del año anterior al cual deban regir, hasta la aprobación de esos ordenamientos o de alguno de ellos se aplicarán provisionalmente durante los dos primeros meses del año fiscal siguiente las disposiciones previstas en los respectivos ordenamientos vigentes hasta ese día. Si al finalizar ese plazo no se hubieren votado y aprobado, se aplicarán con carácter definitivo los preceptos contenidos en las iniciativas que en su oportunidad hubiere enviado el Ejecutivo. En ambas hipótesis se efectuará la publicación correspondiente en el Periódico Oficial del Estado.

En tratándose de las iniciativas de Ley de Ingresos de los Ayuntamientos del Estado, el plazo para su aprobación definitiva por parte del Congreso será también el 31 de diciembre del año anterior al ejercicio fiscal de que se trate y si ello no ocurre, en lo conducente se seguirán las reglas previstas (sic) los párrafos anteriores. En todo caso, la iniciativa de Ley de Ingresos de los Municipios del Estado deberá incluir la estimación de los ingresos que tendrá por los diferentes conceptos aplicables durante el siguiente ejercicio fiscal.

Artículo 70. Las iniciativas de Ley de Ingresos y de Presupuesto de Egresos del Estado contendrán estimaciones sobre los recursos que percibirá o que dispondrá el erario público para el siguiente ejercicio fiscal. El principio del equilibrio entre los ingresos y los egresos públicos regirá la preparación y presentación de dichas iniciativas.

Toda propuesta de creación de partidas de gasto o de incremento de las mismas a la iniciativa de Presupuesto de Egresos, deberá adicionarse con la correspondiente iniciativa de ingresos, si con tal proposición se altera el equilibrio presupuestal.

En la iniciativa de decreto del Presupuesto de Egresos del Estado se incluirán los proyectos de desarrollo e inversión en infraestructura cuya realización requiera de previsiones presupuestales multianuales. La aprobación de las asignaciones presupuestales relativas a dichos proyectos vincula a su inclusión en las asignaciones de gasto público necesarias para su culminación en los subsiguientes presupuestos de egresos.

Asimismo, dicha iniciativa deberá incluir dentro de su proyecto de presupuesto, los tabuladores desglosados de las remuneraciones que se propone perciban sus servidores públicos; en caso de que se omita fijar la remuneración, se entenderá por señalada la que hubiere previsto el Presupuesto anterior o la ley que estableció el empleo.

En todo caso, dicho señalamiento deberá respetar las bases previstas en el artículo 127 de la Constitución Política de los Estados Unidos Mexicanos.

Los órganos de poder del Estado, el Ejecutivo, el Legislativo y el Judicial, así como los órganos autónomos reconocidos por esta Constitución, deberán incluir dentro de sus proyectos de presupuestos, los tabuladores desglosados de las remuneraciones que se propone perciban sus servidores públicos. Estas propuestas se regirán por las previsiones de esta Constitución y las leyes de la materia.

El Congreso del Estado garantizará la suficiencia presupuestal de los órganos a los que esta Constitución reconoce autonomía, a fin de permitirles el ejercicio eficaz y oportuno de sus competencias, satisfaciendo las necesidades reales para el debido funcionamiento de cada órgano. Esta garantía podrá hacerse efectiva a través del medio de control constitucional contemplado en la fracción I del artículo 113 de esta Constitución.

Artículo 71. En tratándose de las Leyes de Ingresos del Estado o de los Municipios y del Presupuesto de Egresos del Estado, si alguna de ellas o éste fuere desechado, podrá presentarse nueva iniciativa por el Ejecutivo o los Ayuntamientos, según corresponda, con objeto de asegurar que al inicio del siguiente ejercicio fiscal se cuenten con los ordenamientos necesarios en materia de ingresos y egresos. Si los titulares de la facultad de iniciativa en esta materia no la formulan en tiempo, corresponde a las comisiones del Congreso con competencia en estas materias la presentación de una propuesta susceptible de ser conocida y votada por el Pleno del Congreso.

Artículo 72. La formulación de observaciones sobre la Ley de Ingresos y el Presupuesto de Egresos del Estado que apruebe el Congreso con motivo del proceso presupuestario deberá hacerse dentro de los cinco días siguientes a su recepción, debiéndose expresar por escrito las razones que se estimen pertinentes. El Congreso las examinará y discutirá nuevamente el proyecto dentro de los siguientes tres días; el Ejecutivo podrá nombrar un representante para que asista con voz a la deliberación que se realice.

En todo caso, la formulación y desahogo de las observaciones se hará dentro del plazo que establece esta Constitución para la vigencia del año fiscal.

Si los términos contenidos originalmente en la Ley de Ingresos o el Presupuesto de Egresos son confirmados por las dos terceras partes de los diputados presentes, volverá al Ejecutivo para su promulgación.

Sección Cuarta

De la Fiscalización Superior

Artículo 76. El Congreso del Estado contará con una entidad de fiscalización denominada Auditoría Superior del Estado, la cual será un órgano con autonomía técnica y de gestión en el ejercicio de sus atribuciones y para decidir sobre su organización interna, funcionamiento y resoluciones, en los términos que disponga su ley. La función de fiscalización se desarrollará conforme a los principios de legalidad, imparcialidad y confiabilidad. Asimismo, deberá fiscalizar las acciones del Estado y Municipios en materia de fondos, recursos locales y deuda pública y celebrar convenios de coordinación con la Auditoría Superior de la Federación para la fiscalización de las participaciones federales. Los informes de auditoría que emita la Auditoría Superior del Estado tendrán carácter público.

La Auditoría Superior del Estado, podrá iniciar el proceso de fiscalización a partir del primer día hábil del ejercicio fiscal siguiente, sin perjuicio de que las observaciones o recomendaciones que, en su caso realice, deberán referirse a la información definitiva presentada en la Cuenta Pública.

Asimismo, por lo que corresponde a los trabajos de planeación de las auditorías, la Auditoría Superior del Estado podrá solicitar información del ejercicio en curso, respecto de procesos concluidos.

La Auditoría Superior del Estado tendrá a su cargo:

I.- Fiscalizar en forma posterior, los ingresos, egresos y deuda pública; el manejo, custodia y aplicación de fondos y recursos de los poderes del Estado, de los Ayuntamientos, de los órganos con autonomía de los poderes y de las entidades estatales y municipales, así como realizar auditorías sobre el desempeño en el cumplimiento de los objetivos contenidos en los programas respectivos, a través de los informes que se rendirán en los términos que disponga la ley. En tratándose de la recaudación, analizar si fueron percibidos los recursos estimados en cumplimiento de las disposiciones legales aplicables.

En el caso del Estado y municipios cuyos empréstitos cuenten con la garantía del Estado, fiscalizará el destino y ejercicio de los recursos correspondientes que hayan realizado el gobierno local y los municipios.

Asimismo, fiscalizará directamente los recursos estatales o municipales que se destinen y se ejerzan por cualquier persona física o moral, pública o privada, y los transferidos a fideicomisos, fondos y mandatos, públicos o privados, o cualquier otra figura jurídica, de conformidad con los procedimientos establecidos en las leyes y sin perjuicio de la competencia de otras autoridades y de los derechos de los usuarios del sistema financiero.

Las entidades sujetas de fiscalización a que se refiere el párrafo anterior deberán llevar el control y registro contable, patrimonial y presupuestario de los recursos estatales o municipales que se les transfieran y asignen, de conformidad con lo dispuesto en la ley de la materia.

La Auditoría Superior del Estado, podrá solicitar y revisar, de manera casuística y concreta, información de ejercicios anteriores al de la cuenta pública en revisión, sin que por este motivo se entienda, para todos los efectos legales, abierta nuevamente la cuenta pública del ejercicio al que pertenece la información solicitada, exclusivamente cuando el programa, proyecto o la erogación contenidos en el presupuesto en revisión abarque para su ejecución y pago diversos ejercicios fiscales, o se trate de revisiones sobre el cumplimiento de los objetivos de los programas estatales o municipales. Las observaciones o recomendaciones que, en su caso, emita la Auditoría Superior, sólo podrán referirse al ejercicio de los recursos públicos de la cuenta pública en revisión.

Sin perjuicio de lo previsto en el párrafo anterior, en las situaciones que determine la ley derivado de alguna denuncia, la Auditoría Superior del Estado, previa autorización de su titular, podrá revisar durante el ejercicio fiscal en curso a las entidades fiscalizadas, así como respecto de ejercicios anteriores. Las entidades fiscalizadas proporcionarán la información que se solicite para la revisión, en los plazos y términos señalados por la Ley, y en caso de incumplimiento, serán aplicables las sanciones previstas en la misma. La Auditoría Superior rendirá un informe específico al Congreso del Estado y, en su caso, promoverá las acciones que correspondan ante el Tribunal de Justicia Administrativa, la Fiscalía Especializada en Combate a la Corrupción o a la autoridad competente;

II.- Entregar al Congreso del Estado el informe general y los informes individuales de la revisión de cada una de las cuentas públicas que reciba, dentro de los plazos que señale la ley. Dichos informes contemplarán los resultados de la revisión efectuada y la referencia a la fiscalización del cumplimiento de los programas. Si del examen de la Cuenta Pública aparecieran discrepancias entre las cantidades correspondientes a los ingresos o a los egresos, con relación a los conceptos y las partidas respectivas o no existiera exactitud o justificación en los ingresos obtenidos o en los gastos realizados, se determinarán las responsabilidades de acuerdo a la ley.

En forma previa a la presentación del informe general y de los informes individuales, la Auditoría Superior dará a conocer a las entidades sujetas de fiscalización el resultado preliminar de la revisión practicada, a fin de que los mismos presenten las justificaciones y aclaraciones correspondientes, las cuales serán valoradas por la Auditoría Superior para la elaboración final de los informes.

El Auditor Superior del Estado enviará a las entidades sujetas de fiscalización, a más tardar a los 10 días hábiles posteriores de su entrega al Congreso del Estado, los informes individuales de auditoría, así como las recomendaciones que correspondan en su caso, para que en un plazo no mayor a 30 días hábiles presenten la información necesaria y realicen las consideraciones que estimen pertinentes, comunicándoles en caso de que no lo hagan serán acreedores a las sanciones previstas en la ley. Lo anterior, no aplicará a las promociones de responsabilidades ante el Tribunal de Justicia Administrativa del Estado, las cuales se sujetarán a los procedimientos y términos que prevea la ley.

La Auditoría Superior, dentro de los 120 días hábiles posteriores a las respuestas que reciba de las entidades sujetas de fiscalización, deberá pronunciarse sobre las mismas y, en caso de no hacerlo, se entenderá que las recomendaciones y acciones promovidas han sido atendidas.

Tratándose de las recomendaciones sobre el desempeño de las entidades sujetas de fiscalización, estos deberán precisar a la Auditoría Superior las mejoras realizadas, las acciones emprendidas o, en su caso, justificar su improcedencia.

La Auditoría Superior del Estado deberá entregar al Congreso, el primer día hábil de los meses de mayo y de noviembre de cada año, un informe sobre la situación que guardan las observaciones, recomendaciones y acciones promovidas, correspondientes a cada uno de los informes de auditoría que haya presentado en los términos de esta fracción. En dicho informe, el cual tendrá carácter público, la Auditoría incluirá los montos efectivamente resarcidos a la Hacienda Pública Estatal y Municipal o al patrimonio de los entes públicos estatales o municipales, como consecuencia de sus acciones de fiscalización, las denuncias penales presentadas y los procedimientos iniciados ante el Tribunal de Justicia Administrativa.

La Auditoría Superior del Estado deberá guardar reserva de sus actuaciones y de sus observaciones hasta que rinda el informe del resultado del análisis de la cuenta pública de que se trate al Congreso del Estado. La ley establecerá las sanciones que correspondan a quienes infrinjan esta disposición;

En el caso de la revisión sobre el cumplimiento de los objetivos de los programas, la Auditoría Superior sólo podrá emitir recomendaciones para la mejoría en el desempeño de los mismos, en términos de la ley;

(...)

Artículo 91. Las facultades y obligaciones del Gobernador son las siguientes:

(...)

VII. Presentar al Congreso la iniciativa de Ley de Ingresos del Estado y el proyecto de Presupuesto de Egresos del Estado, en los términos que dispone esta Constitución y las leyes de la materia;

(...)